Microcredito e finanziamento bancario: cosa conviene alla tua impresa?

Quando si parla di ottenere liquidità per avviare o far crescere un’attività, le soluzioni più comuni sono il microcredito imprenditoriale e il finanziamento bancario tradizionale. Entrambe valide, ma molto diverse per requisiti, costi, tempistiche e finalità. Vediamo quali sono le principali differenze per aiutarti a fare la scelta giusta.

Il microcredito imprenditoriale

È uno strumento pensato per microimprese, startup, liberi professionisti e aziende con difficoltà di accesso al credito. Serve a finanziare l’avvio o lo sviluppo di un’attività, incluse spese per macchinari, scorte o capitale circolante.

L’importo massimo ottenibile può arrivare a 100.000 euro, con un tasso d’interesse calmierato, in media 2 punti percentuali più basso rispetto ai tradizionali finanziamenti bancari.

Un altro vantaggio è che non viene richiesta alcuna garanzia reale: l’importo è coperto fino all’80% da garanzia statale, il che rende il microcredito accessibile anche a chi ha una storia creditizia debole.

Inoltre, le tempistiche di erogazione sono molto più rapide, in media circa 40 giorni.

Il finanziamento bancario tradizionale

È lo strumento più diffuso per le PMI, le grandi aziende e i liberi professionisti con una struttura consolidata. Gli importi possono essere anche molto elevati, fino a diverse centinaia di migliaia o milioni di euro, e le finalità possono includere qualsiasi investimento aziendale o personale.

Tuttavia, le condizioni sono più rigide: le banche richiedono quasi sempre garanzie reali, come ipoteche o fideiussioni personali. I tassi d’interesse sono più alti, in media tra il 4% e il 5%, a cui si aggiungono spese di istruttoria pari all’1-2% dell’importo richiesto.

Anche i tempi di erogazione sono più lunghi: si va da uno a tre mesi, o anche di più nei casi complessi. Inoltre, l’accesso è riservato a chi presenta un credit scoring elevato e una buona affidabilità finanziaria.

Qual è la scelta più vantaggiosa?

La scelta tra microcredito e finanziamento bancario dipende innanzitutto dall’importo di cui hai bisogno.

Se ti servono fino a 100.000 euro, il microcredito imprenditoriale è quasi sempre più conveniente, non solo per l’accessibilità e i tempi più rapidi, ma anche per una convenienza economica concreta.

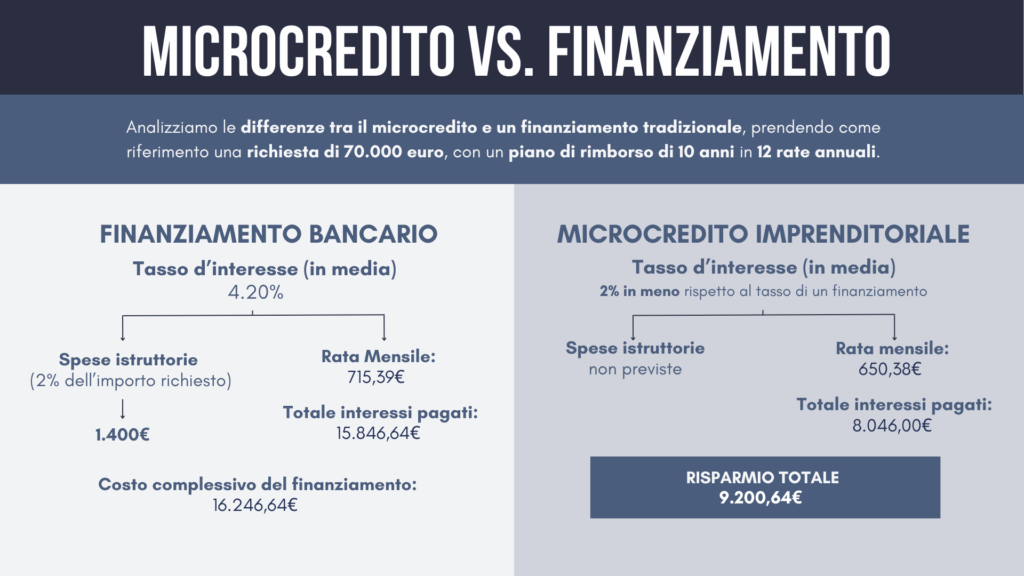

Per esempio, richiedendo 70.000 euro con un piano di rimborso di 10 anni, il microcredito permette di risparmiare oltre 9.000 euro rispetto ad un finanziamento bancario tradizionale, grazie a un tasso d’interesse mediamente più basso e all’assenza di spese accessorie all’erogazione.

Naturalmente, la scelta dipende anche dalla situazione della tua impresa. Il microcredito è l’ideale se la tua è una nuova attività, una startup o se hai un accesso limitato al credito bancario. Al contrario, se la tua azienda è ben strutturata, con un buon credit score e ha bisogno di importi superiori ai 100.000 euro, allora un finanziamento bancario può essere la strada giusta, pur con tempi più lunghi e condizioni meno flessibili.

Vuoi scoprire quale opzione è la più adatta alla tua impresa?

Con Inizio Impresa puoi ricevere una consulenza gratuita per valutare il tuo profilo e capire qual è lo strumento finanziario più adatto ai tuoi obiettivi.